As alterações introduzidas pelo Orçamento do Estado para 2026 (OE2026) relativas ao IRC (Imposto sobre o Rendimento das Pessoas Coletivas) focam-se no incentivo ao teletrabalho, na mobilidade sustentável, na valorização salarial e em ajustes nas taxas regionais.

Aqui estão as principais modificações:

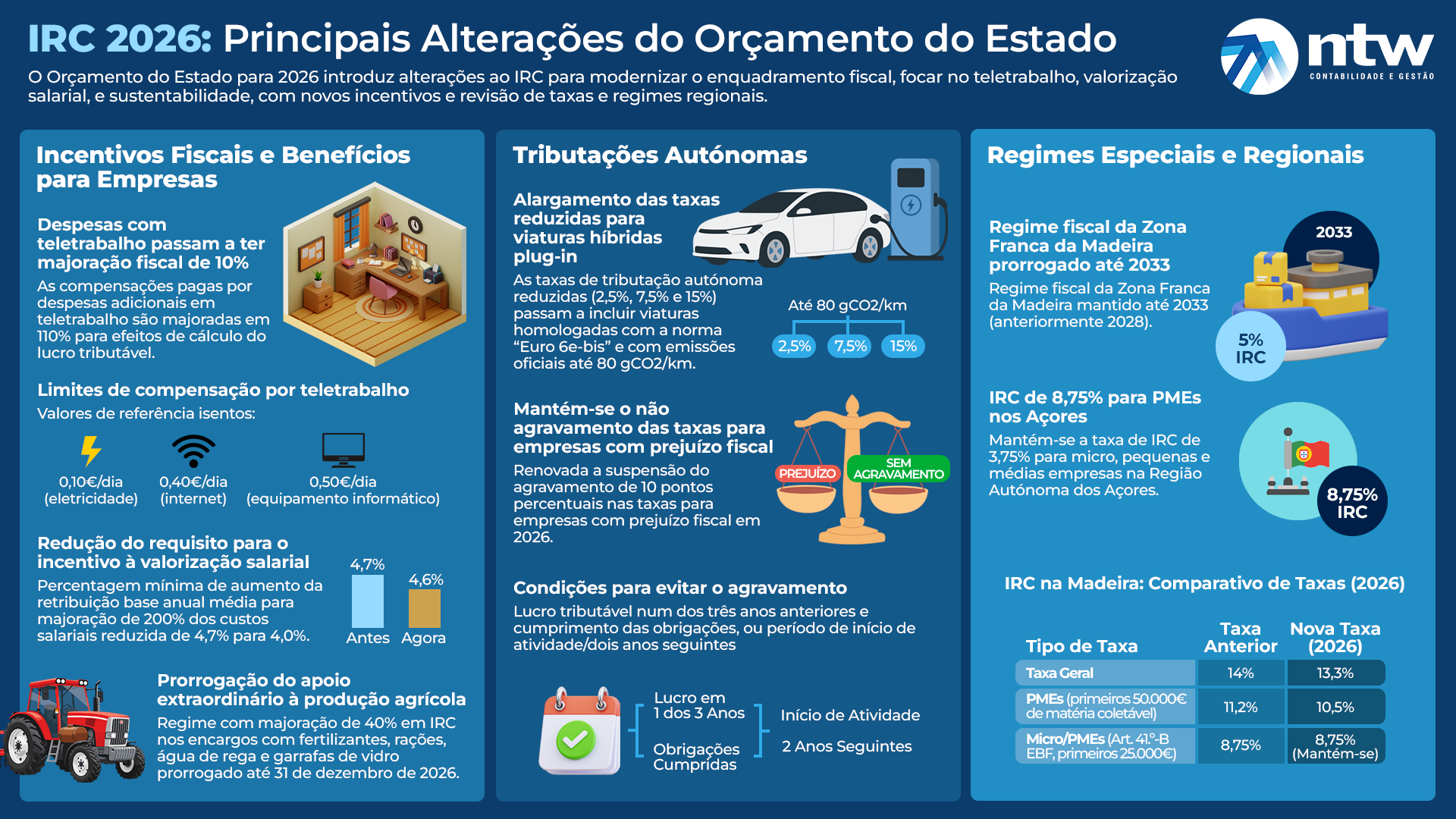

1. Realizações de Utilidade Social e Teletrabalho

- Majoração de Gastos: Os gastos suportados pelas empresas com compensações devidas aos trabalhadores por despesas adicionais em regime de teletrabalho (como consumo de eletricidade, internet e equipamentos informáticos) passam a ser majorados em 110% para efeitos de determinação do lucro tributável 1-3.

- Enquadramento como Gasto Fiscal: Estas compensações são consideradas gastos fiscais para a entidade empregadora, até ao limite de 15% das despesas com o pessoal contabilizadas no período 4.

2. Tributações Autónomas

- Novas Viaturas Híbridas: Alarga-se o elenco de viaturas sujeitas a taxas reduzidas de tributação autónoma (2,5%, 7,5% e 15%) para incluir viaturas ligeiras de passageiros híbridas plug-in homologadas segundo a norma de emissões “Euro 6e-bis”, com autonomia mínima de 50 km e emissões até 80 gCO₂/km 5-7.

- Não Agravamento em Caso de Prejuízo: É renovado o regime que impede o agravamento de 10 pontos percentuais das taxas de tributação autónoma para empresas com prejuízo fiscal, desde que tenham tido lucro num dos três anos anteriores e as obrigações declarativas (Modelo 22 e IES) em dia, ou que se encontrem nos primeiros três anos de atividade 8-10.

3. Estatuto dos Benefícios Fiscais (EBF)

- Incentivo à Valorização Salarial: Para que os encargos com aumentos salariais de trabalhadores com contrato sem termo sejam considerados em 200% do seu montante, o limite mínimo de aumento da retribuição base anual média foi ajustado de 4,7% para 4,6% 11-13.

- Zona Franca da Madeira: O prazo para a tributação à taxa de 5% dos rendimentos das entidades licenciadas para operar na Zona Franca da Madeira foi prorrogado de 2028 para 31 de dezembro de 2033 14, 15.

4. Alterações em Regiões Autónomas

- Madeira: A taxa geral de IRC na região é reduzida de 14% para 13,3% 16. Para PME ou empresas de pequena-média capitalização (Small Mid Cap), a taxa aplicável aos primeiros 50.000€ de matéria coletável baixa de 11,2% para 10,5% 16. Mantém-se a taxa de 8,75% para os primeiros 25.000€ de matéria coletável 17.

- Açores: A taxa de IRC aplicável a micro, pequenas e médias empresas no âmbito de determinados benefícios fiscais é fixada em 8,75% 18.

5. Outras Medidas e Revogações

- Consignação de Receita: Uma parcela correspondente a dois pontos percentuais das taxas de IRC passa a constituir receita do Fundo de Estabilização Financeira da Segurança Social (FEFSS) 19.

- Setor Bancário: É expressamente revogado o regime que criava o adicional de solidariedade sobre o setor bancário 20, 21.

- Obrigações Acessórias: A submissão do ficheiro SAF-T (PT) relativo à contabilidade foi adiada, sendo aplicável apenas aos períodos de 2027 e seguintes (a entregar em 2028) 22, 23.

Pode-se comparar estas alterações a uma atualização de software nas empresas: o Estado ajustou os “algoritmos” fiscais para processar melhor o teletrabalho e os novos padrões de veículos, ao mesmo tempo que baixou a “latência” (taxas de imposto) em regiões específicas para atrair mais investimento.